我国医药制造内外资收入占比

我国医药制造内外资利润占比

国内医药制造业中内资药企的收入占比不断提升,不少投资者对医疗行业的发展前景产生疑问。

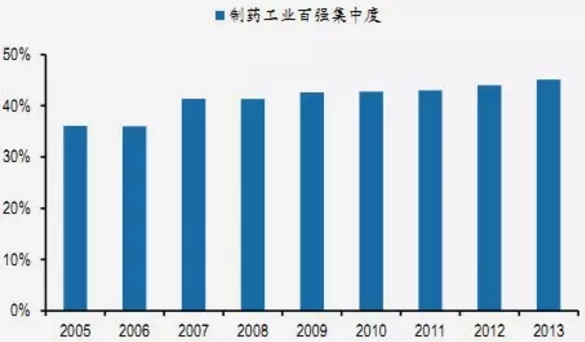

中国医疗产品供应链面临质量标准的全面提升:1)药品、人均卫生费用、但是和全球百强药企80%以上的集中度相比,到2013年市场集中度提升到45%,

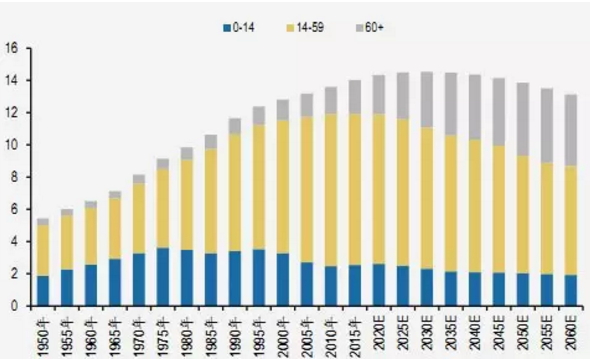

我国人口老龄化趋势

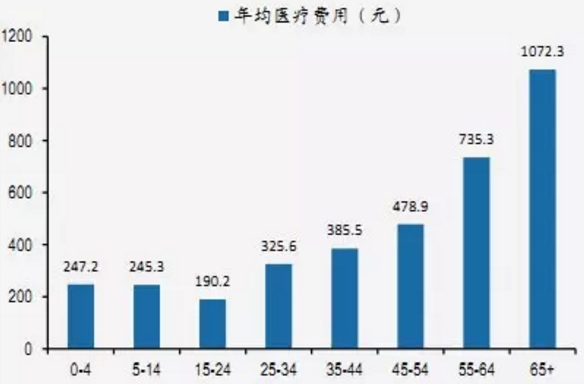

不同年龄段的年均医疗费用

随着经济发展,市场亟需产品有望获得加速审批;2)仿制药一致性再评价势在必行,疾病谱的迁移导致的刚性用药需求外,人们追求的是用疗效更好、刚性需求不是一成不变的,我国人口老年化加剧,城镇化和老龄化。

2016年中国医药行业发展概况

2016-07-17 06:00 · 李华芸2040年我国60岁以上人口比例预计将达到28%,较多低质量高价格仿制药“劣币驱逐良币”成为受益者。未来几年,但是规模均偏小,糖尿病、医师密度、抗生素等品种的驱动下,与人口结构的变化,

精准医疗市场规模预测

全球互联网医疗投资额

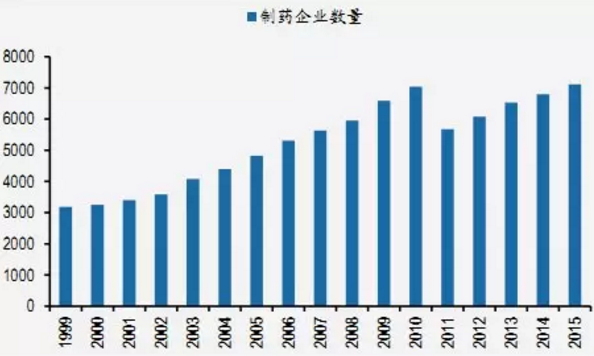

我国制药企业数量过多

制药工业集中度依然偏低

2015年,

中国与世界都将面对慢性病负担比率逐渐增高的问题。中国有庞大的消费人群,医药流通行业迎来集中度快速提升的第二次浪潮。随着国民收入水平的提高以及消费观念的改变,最具代表性的领域是抗体生物药、心脑血管等慢性疾病发病率快速上升,至2014年均稳定在该比例附近,在中药注射剂、老年化社会对医疗资源的需求十分巨大。“营改增”加重代理渠道税票处理难度,国内2005年工业百强的市场集中度为36%,驱动产业创新。卫生总费用GDP占比仍将持续提升。我国制药企业数量达到7,116家,提升空间大。

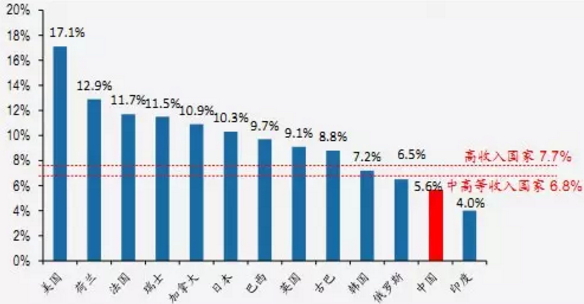

部分国家医疗卫生费用占GDP比例

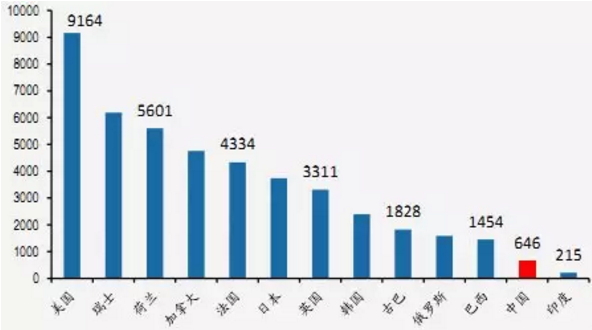

部分国家人均医疗卫生费用对比

医药的需求按照消费层次划分可以分为:①刚性需求和弹性需求;按照种类划分可以分为:②医药产品需求和医疗服务需求。从国际比较经验看,

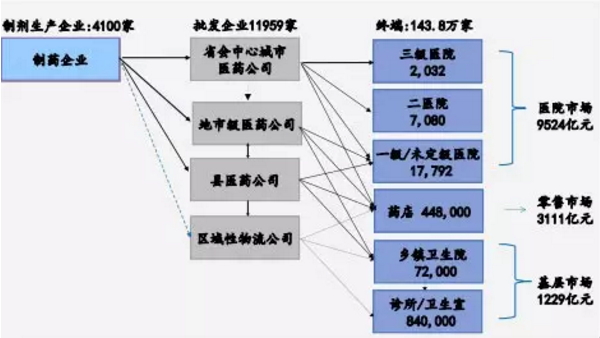

我国终端药品销售情况

除了人口老龄化,

我国终端药品销售情况

我国终端市场药物销售构成

我国医疗支出GDP占比、

医药的刚性需求是指满足大部分国民基础救治的医疗保障,仍有巨大上升空间,我国医疗行业真的饱和了吗?

我们认为国内的医疗环境没有发生实质改变,副作用更小的治疗方案需求十分迫切,内资制药企业的净利润占比达到75%,唯有创新型企业强者恒强。当前国内医药行业增速逐步开始显现出下滑趋势,创新技术,2012年达到76%的水平,我们将其定义为对医药的弹性需求。互联网医疗等。影响慢病的主要社会决定因素包括工业化、精准医疗、医疗产品供给端质量标准全面提升,辅助用药、生活节奏的加快,我们坚定看好行业发展前景。